четвъртък, 18 октомври 2012 г.

Никола Газдов - Нещата черно на бяло

И още нещо .. Семерджиев лично е подписвал лицензите на централите над 5 МВт, а изведнъж се оказва, че не е знаел!!!

вторник, 16 октомври 2012 г.

Още информация за собствениците на големи фотоволтаични централи

В блога chara.blog.bg има интересна информация за собствениците на някои от големите фотоволтаични централи. По долу е публикацията, а тя може да бъде намерена тук: chara.blog.bg/politika/2012/10/09/pred-spukaniia-slynchev-vei-balon.1007712.

България е страната на спуканите балони. С годините се натрупаха толкова много и навсякъде, че вече едва ли има значение кой се е пръснал пръв. Розови, сини, червени, жълти. На масовата приватизация, строителния, имотния. Всички се разлетяха на парчета пред очите ни. Сега ни залъгват с надуването на магистралния и този на фискалната стабилност. Многоцветният балон на дълговете - държавни, общински, фирмени и на домакинствата, се самонапомпва тихомълком и далеч от светлината на прожекторите. Зеленият обаче се спука. Тия дни. Ослепително. Сега стоим сред латексовите останки от инвестиционни амбиции и спекулативни сметки. Слушаме закани за съдебна разправа до дупка и ответни обещания за рестрикции, заплахи за банкови фалити, истерични крясъци, оневиняващи настоящи и обвиняващи бивши властници. Грозни диалози сред уродливия пейзаж на колабирали планове.

Никой не оспорва

ползата от ВЕИ енергията

- нейната екологичност, перспективност, възможността й за намаляване зависимостта на страната от изкопаеми горива, диверсифициране на генерацията и пълноценно използване на наличните природни ресурси. Подкрепата за нея обаче е свързана с някои "неудобства", които следваше да бъдат дебатирани в обществото. Като това колко "зелени" можем да си позволим да бъдем и каква социална цена сме готови да платим. Какви са възможностите за финансиране и разширяване на електропреносната мрежа. Ще бъде ли електроенергийната система в състояние да се справи с неизбежните дисбаланси, предизвиквани от включването на новите мощности. Тези въпроси удобно бяха заметени под килима, докато в публичното пространство шестваше мантрата "16" - проценти енергия от ВЕИ (възобновяеми енергийни източници), които страната трябва да достигне в крайното потребление към 2020 г. Пренебрегването на темите за социалната поносимост, минималните разходи и конкуренцията между отделните технологии, както и неглижирането на производството на енергия за топлина и охлаждане, плюс пълното безразличие към т.нар. разпределени енергийни ресурси (такива, които произвеждат енергия при консуматора), създадоха благоприятни условия за раздуването на слънчевия ВЕИ балон.

Гарантираното от държавата изкупуване на цялото количество произведена електроенергия от фотоволтаиците за 20 години (съгласно сега действащата нормативна уредба), при това по цени, по-високи от определените за всички останали ВЕИ източници,

съсредоточи огромен спекулативен интерес

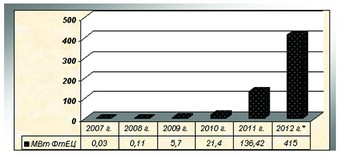

в бизнеса със слънчеви централи. Особено напоследък. Докато за периода 2007 г. - 2010 г. въведените в експлоатация мощности са едва 27.24 МВт, според официални данни от доклад на икономическото министерство (МИЕТ) от март 2011 г., то за последващата година и половина - от началото на 2011 г. до средата на 2012 г. ръстът е главоломен. Колкото и да се опитват да го отричат. На територията на България са инсталирани и въведени в експлоатация 551.42 МВт фотоволтаици (вж. фигурата). Числата, за които управляващите, а и председателят на Държавната комисия за енергийно и водно регулиране (ДКЕВР) Ангел Семерджиев твърдят, че уж не са им известни, са публично достъпни в регистъра на Агенцията за устойчиво енергийно развитие (АУЕР). Към днешна дата в паралел на електроенергийната ни система са включени солари с мощност доста над 578.66 МВт - при това в регистъра на АУЕР към 01.10.2012 г. имаше близо 5000 записа (на всички ВЕИ централи), а тук отчитаме само онези, чиято единична мощност надхвърля 1 МВт. виж фигура

Управляващите от ГЕРБ проявяват подозрителна скромност, опитвайки се да неглижират "приноса" си в надуването на слънчевия балон, знаейки прекрасно кой плаща в крайна сметка за безумията на политиците и кой страда от всяко повишаване на цената на електроенергията. А и на всяка цена

при сегашното мизерно ниво на доходи

и ниска покупателна способност. Те вероятно разчитат на нормативния хаос, на многобройните указания, смяната на законите за ВЕИ енергията и различните институции, ангажирани в процеса на въвеждане в експлоатация на фотоволтаичните централи. Има обаче една отправна точка, която не е променяна и която може да бъде безпристрастен ориентир за това кога и заради кого ни "заля" слънчевата вълна. Според Наредба щ 6 от 9.06.2004 г. за присъединяване на производители и потребители на електрическа енергия към преносната и разпределителните мрежи, инвеститори, които имат предварителни договори за присъединяване на обектите им, са длъжни до две години да подпишат окончателен договор. Т.е. въведените в експлоатация слънчеви централи тази година са имали предварителни договори не по-рано от 2010 г.

Справките, които направихме в Търговския регистър за собствениците на дружествата, инвестирали във фотоволтаични паркове на територията на страната, показват, че 50% от инсталираните мощности принадлежат на чужди юридически лица или на чужди граждани. Част от фирмите са регистрирани в офшорни зони - Кипър, Сейшели, Британски Виржински острови, Белиз, Панама и пр. Повече от 70% от компаниите, публично обявени като носители на разрешителни за ВЕИ съоръжения, се владеят от други компании, на принципа на матрьошките. Достигането до истинските притежатели на акциите и до имената на съдружниците е затруднено максимално. От въведените в експлоатация 600 МВт солари над 320 МВт са собственост на юридически лица, регистрирани извън България. Сред най-големите инвеститори в слънчева енергия са Корея (64 МВт), Малта (50 МВт), Чехия (43.85 МВт), Кипър (37.448), Люксембург (27.189 МВт). Първенци по брой слънчеви паркове са Чехия (14), Корея и Люксембург (по 10), Кипър и Холандия (по 7) - виж таблицата.

Активното присъствие на чужди инвеститори, както вече знаем от примера на електроразпределителните дружества, телекомуникационните компании и търговските вериги, у нас означава едно -

безпрепятствено изтичане на национален доход

зад граница. Направените инвестиции от чужденците ще бъдат плащани в течение на 20 години от всички български граждани.

В бизнеса със слънчева енергия има и българи, и български компании, публично известни по други поводи или пък съвсем неизвестни. Петър Манджуков е собственик на 4 фотоволтаични парка около с. Сбор с обща мощност от 20 МВт. Екатерина Марчокова участва в 6 централи с обща мощност 21.347 МВт. Николай Вълканов и Неделчо Бонев притежават 8.933 МВт слънчеви панели в с. Челник и с. Мечкарево. Фирма "Риск Инженеринг" АД е собственик на 11.5 МВт централи около гр. Елхово и с. Дебър. Народният представител Калин Маринов Петков, независим (преди от "Атака"), притежава чрез "Фуего груп" ЕООД два парка - в Средец и Вълчедръм с обща мощност 3.72 МВт. Евгени Спасов Русев (син на съветника на Симеон Сакскобургготски Спас Русев) е съсобственик на 1.7 МВт фотоволтаици в с. Кукорево. Павлин Асенов Гагаузов (син на ексминистъра на регионалното развитие и благоустройството Асен Гагаузов) притежава солари с мощност 1 МВт.

Въведените в експлоатация към момента над 600 МВт слънчеви централи превишават два пъти, заложената за достигане към 2020 г. мощност в Националния план за действие за енергията от възобновяеми източници (НПДЕВИ - 2011 г.), която е ни повече, ни по-малко от... 303 МВт. Само през последните две години балонът се наду и се пръсна от скоростта на нарастване. Сега, изправени пред остатъците му, предстои да се справяме с проблемите. Да слушаме воплите, стигащи до наглост, на собствениците на слънчеви ВЕИ. И да плащаме цената на инвестициите и цената на инфраструктурата чрез сметките си за ток. А ясно е, че те, каквото и да ни говорят някои от властта, няма да стават по-малки.

Мощност (в МВт) на въведените в експлоатация фотоволтаични централи по години. Данните за 2007 г.-2010 г. са от доклад на МИЕТ от март 2011 г. Данните за 2011 г.-2012 г. са от публичния регистър на АУЕР и отчитат ФтЕЦ над 1 МВт.

Държави, в който са регистрирани фирми - собственици на ФтЕЦ (данните са на база публична информация от Търговския регистър и регистрите на АУЕР)

Пред спукания слънчев ВЕИ балон

Само за последните две години мощността на въведените в експлоатация слънчеви ВЕИ централи е над 551 МВт и вече превишава два пъти заложената за достигане цел през 2020 г.България е страната на спуканите балони. С годините се натрупаха толкова много и навсякъде, че вече едва ли има значение кой се е пръснал пръв. Розови, сини, червени, жълти. На масовата приватизация, строителния, имотния. Всички се разлетяха на парчета пред очите ни. Сега ни залъгват с надуването на магистралния и този на фискалната стабилност. Многоцветният балон на дълговете - държавни, общински, фирмени и на домакинствата, се самонапомпва тихомълком и далеч от светлината на прожекторите. Зеленият обаче се спука. Тия дни. Ослепително. Сега стоим сред латексовите останки от инвестиционни амбиции и спекулативни сметки. Слушаме закани за съдебна разправа до дупка и ответни обещания за рестрикции, заплахи за банкови фалити, истерични крясъци, оневиняващи настоящи и обвиняващи бивши властници. Грозни диалози сред уродливия пейзаж на колабирали планове.

Никой не оспорва

ползата от ВЕИ енергията

- нейната екологичност, перспективност, възможността й за намаляване зависимостта на страната от изкопаеми горива, диверсифициране на генерацията и пълноценно използване на наличните природни ресурси. Подкрепата за нея обаче е свързана с някои "неудобства", които следваше да бъдат дебатирани в обществото. Като това колко "зелени" можем да си позволим да бъдем и каква социална цена сме готови да платим. Какви са възможностите за финансиране и разширяване на електропреносната мрежа. Ще бъде ли електроенергийната система в състояние да се справи с неизбежните дисбаланси, предизвиквани от включването на новите мощности. Тези въпроси удобно бяха заметени под килима, докато в публичното пространство шестваше мантрата "16" - проценти енергия от ВЕИ (възобновяеми енергийни източници), които страната трябва да достигне в крайното потребление към 2020 г. Пренебрегването на темите за социалната поносимост, минималните разходи и конкуренцията между отделните технологии, както и неглижирането на производството на енергия за топлина и охлаждане, плюс пълното безразличие към т.нар. разпределени енергийни ресурси (такива, които произвеждат енергия при консуматора), създадоха благоприятни условия за раздуването на слънчевия ВЕИ балон.

Гарантираното от държавата изкупуване на цялото количество произведена електроенергия от фотоволтаиците за 20 години (съгласно сега действащата нормативна уредба), при това по цени, по-високи от определените за всички останали ВЕИ източници,

съсредоточи огромен спекулативен интерес

в бизнеса със слънчеви централи. Особено напоследък. Докато за периода 2007 г. - 2010 г. въведените в експлоатация мощности са едва 27.24 МВт, според официални данни от доклад на икономическото министерство (МИЕТ) от март 2011 г., то за последващата година и половина - от началото на 2011 г. до средата на 2012 г. ръстът е главоломен. Колкото и да се опитват да го отричат. На територията на България са инсталирани и въведени в експлоатация 551.42 МВт фотоволтаици (вж. фигурата). Числата, за които управляващите, а и председателят на Държавната комисия за енергийно и водно регулиране (ДКЕВР) Ангел Семерджиев твърдят, че уж не са им известни, са публично достъпни в регистъра на Агенцията за устойчиво енергийно развитие (АУЕР). Към днешна дата в паралел на електроенергийната ни система са включени солари с мощност доста над 578.66 МВт - при това в регистъра на АУЕР към 01.10.2012 г. имаше близо 5000 записа (на всички ВЕИ централи), а тук отчитаме само онези, чиято единична мощност надхвърля 1 МВт. виж фигура

Управляващите от ГЕРБ проявяват подозрителна скромност, опитвайки се да неглижират "приноса" си в надуването на слънчевия балон, знаейки прекрасно кой плаща в крайна сметка за безумията на политиците и кой страда от всяко повишаване на цената на електроенергията. А и на всяка цена

при сегашното мизерно ниво на доходи

и ниска покупателна способност. Те вероятно разчитат на нормативния хаос, на многобройните указания, смяната на законите за ВЕИ енергията и различните институции, ангажирани в процеса на въвеждане в експлоатация на фотоволтаичните централи. Има обаче една отправна точка, която не е променяна и която може да бъде безпристрастен ориентир за това кога и заради кого ни "заля" слънчевата вълна. Според Наредба щ 6 от 9.06.2004 г. за присъединяване на производители и потребители на електрическа енергия към преносната и разпределителните мрежи, инвеститори, които имат предварителни договори за присъединяване на обектите им, са длъжни до две години да подпишат окончателен договор. Т.е. въведените в експлоатация слънчеви централи тази година са имали предварителни договори не по-рано от 2010 г.

Справките, които направихме в Търговския регистър за собствениците на дружествата, инвестирали във фотоволтаични паркове на територията на страната, показват, че 50% от инсталираните мощности принадлежат на чужди юридически лица или на чужди граждани. Част от фирмите са регистрирани в офшорни зони - Кипър, Сейшели, Британски Виржински острови, Белиз, Панама и пр. Повече от 70% от компаниите, публично обявени като носители на разрешителни за ВЕИ съоръжения, се владеят от други компании, на принципа на матрьошките. Достигането до истинските притежатели на акциите и до имената на съдружниците е затруднено максимално. От въведените в експлоатация 600 МВт солари над 320 МВт са собственост на юридически лица, регистрирани извън България. Сред най-големите инвеститори в слънчева енергия са Корея (64 МВт), Малта (50 МВт), Чехия (43.85 МВт), Кипър (37.448), Люксембург (27.189 МВт). Първенци по брой слънчеви паркове са Чехия (14), Корея и Люксембург (по 10), Кипър и Холандия (по 7) - виж таблицата.

Активното присъствие на чужди инвеститори, както вече знаем от примера на електроразпределителните дружества, телекомуникационните компании и търговските вериги, у нас означава едно -

безпрепятствено изтичане на национален доход

зад граница. Направените инвестиции от чужденците ще бъдат плащани в течение на 20 години от всички български граждани.

В бизнеса със слънчева енергия има и българи, и български компании, публично известни по други поводи или пък съвсем неизвестни. Петър Манджуков е собственик на 4 фотоволтаични парка около с. Сбор с обща мощност от 20 МВт. Екатерина Марчокова участва в 6 централи с обща мощност 21.347 МВт. Николай Вълканов и Неделчо Бонев притежават 8.933 МВт слънчеви панели в с. Челник и с. Мечкарево. Фирма "Риск Инженеринг" АД е собственик на 11.5 МВт централи около гр. Елхово и с. Дебър. Народният представител Калин Маринов Петков, независим (преди от "Атака"), притежава чрез "Фуего груп" ЕООД два парка - в Средец и Вълчедръм с обща мощност 3.72 МВт. Евгени Спасов Русев (син на съветника на Симеон Сакскобургготски Спас Русев) е съсобственик на 1.7 МВт фотоволтаици в с. Кукорево. Павлин Асенов Гагаузов (син на ексминистъра на регионалното развитие и благоустройството Асен Гагаузов) притежава солари с мощност 1 МВт.

Въведените в експлоатация към момента над 600 МВт слънчеви централи превишават два пъти, заложената за достигане към 2020 г. мощност в Националния план за действие за енергията от възобновяеми източници (НПДЕВИ - 2011 г.), която е ни повече, ни по-малко от... 303 МВт. Само през последните две години балонът се наду и се пръсна от скоростта на нарастване. Сега, изправени пред остатъците му, предстои да се справяме с проблемите. Да слушаме воплите, стигащи до наглост, на собствениците на слънчеви ВЕИ. И да плащаме цената на инвестициите и цената на инфраструктурата чрез сметките си за ток. А ясно е, че те, каквото и да ни говорят някои от властта, няма да стават по-малки.

Мощност (в МВт) на въведените в експлоатация фотоволтаични централи по години. Данните за 2007 г.-2010 г. са от доклад на МИЕТ от март 2011 г. Данните за 2011 г.-2012 г. са от публичния регистър на АУЕР и отчитат ФтЕЦ над 1 МВт.

Държави, в който са регистрирани фирми - собственици на ФтЕЦ (данните са на база публична информация от Търговския регистър и регистрите на АУЕР)

четвъртък, 4 октомври 2012 г.

Разпределение на произведената енергия по видове централи

Разпределение на централите на база произведеното количество електроенергия за м. август 2012

| Произведена енергия | Брой обекти | Произведена ел енергия (MWh) | % от вида | % от общото |

| Биомаса | 3 | 5 065 | 2% | |

| 0 - 20 | 1 | 9 | 0% | 0% |

| 1000 - 5000 | 2 | 5 056 | 100% | 2% |

| Вода | 182 | 60 828 | 22% | |

| 0 - 20 | 37 | 365 | 1% | 0% |

| 20 - 100 | 67 | 3 562 | 6% | 1% |

| 100 - 500 | 46 | 11 929 | 20% | 4% |

| 500 - 1000 | 19 | 13 551 | 22% | 5% |

| 1000 - 5000 | 12 | 25 418 | 42% | 9% |

| 5000 - 10000 | 1 | 6 003 | 10% | 2% |

| Вятър | 169 | 76 789 | 27% | |

| 0 - 20 | 16 | 207 | 0% | 0% |

| 20 - 100 | 48 | 2 466 | 3% | 1% |

| 100 - 500 | 80 | 21 909 | 29% | 8% |

| 500 - 1000 | 19 | 12 920 | 17% | 5% |

| 1000 - 5000 | 4 | 12 916 | 17% | 5% |

| 5000 - 10000 | 1 | 7 186 | 9% | 3% |

| 10000 - | 1 | 19 186 | 25% | 7% |

| Отпадъци | 2 | 217 | 0% | |

| 20 - 100 | 1 | 67 | 31% | 0% |

| 100 - 500 | 1 | 150 | 69% | 0% |

| Слънце | 766 | 136 402 | 49% | |

| 0 - 20 | 330 | 3 406 | 2% | 1% |

| 20 - 100 | 215 | 8 631 | 6% | 3% |

| 100 - 500 | 141 | 37 097 | 27% | 13% |

| 500 - 1000 | 67 | 47 390 | 35% | 17% |

| 1000 - 5000 | 12 | 21 974 | 16% | 8% |

| 10000 - | 1 | 17 904 | 13% | 6% |

| Общо | 1122 | 279 301 | 100% |

| Произведена енергия | Брой обекти | Произведена ел енергия (MWh) | % от централите | % от общото |

| 0 - 20 | 384 | 3 987 | 34% | 1% |

| 20 - 100 | 331 | 14 725 | 30% | 5% |

| 100 - 500 | 268 | 71 086 | 24% | 25% |

| 500 - 1000 | 105 | 73 860 | 9% | 26% |

| 1000 - 5000 | 30 | 65 364 | 3% | 23% |

| 5000 - 10000 | 2 | 13 189 | 0% | 5% |

| 10000 - | 2 | 37 090 | 0% | 13% |

| Общо | 1122 | 279 301 | 100% | 100% |

| Произведена енергия | Брой обекти | Произведена ел енергия (MWh) | % от групата произведена енергия | % от общото |

| 0 - 20 | 384 | 3 987 | 1% | |

| Биомаса | 1 | 9 | 0% | 0% |

| Вода | 37 | 365 | 9% | 0% |

| Вятър | 16 | 207 | 5% | 0% |

| Слънце | 330 | 3 406 | 85% | 1% |

| 20 - 100 | 331 | 14 725 | 5% | |

| Вода | 67 | 3 562 | 24% | 1% |

| Вятър | 48 | 2 466 | 17% | 1% |

| Отпадъци | 1 | 67 | 0% | 0% |

| Слънце | 215 | 8 631 | 59% | 3% |

| 100 - 500 | 268 | 71 086 | 25% | |

| Вода | 46 | 11 929 | 17% | 4% |

| Вятър | 80 | 21 909 | 31% | 8% |

| Отпадъци | 1 | 150 | 0% | 0% |

| Слънце | 141 | 37 097 | 52% | 13% |

| 500 - 1000 | 105 | 73 860 | 26% | |

| Вода | 19 | 13 551 | 18% | 5% |

| Вятър | 19 | 12 920 | 17% | 5% |

| Слънце | 67 | 47 390 | 64% | 17% |

| 1000 - 5000 | 30 | 65 364 | 23% | |

| Биомаса | 2 | 5 056 | 8% | 2% |

| Вода | 12 | 25 418 | 39% | 9% |

| Вятър | 4 | 12 916 | 20% | 5% |

| Слънце | 12 | 21 974 | 34% | 8% |

| 5000 - 10000 | 2 | 13 189 | 5% | |

| Вода | 1 | 6 003 | 46% | 2% |

| Вятър | 1 | 7 186 | 54% | 3% |

| 10000 - | 2 | 37 090 | 13% | |

| Вятър | 1 | 19 186 | 52% | 7% |

| Слънце | 1 | 17 904 | 48% | 6% |

| Общо | 1 122 | 279 301 | 100% |

Източник: Регистър на АУЕР към 02.10.2012.

*Данните са изчислени на база последните заявления на производителите на енергия от ВЕИ към тази дата. Възможно е за някои от тях това да са данни за юли или преден месец, ако не са подавани заявления за август. Също така при най-малките централи периодът може да е по-голям от месец, тъй като не са задължени да подават заявление всеки месец. Това води до известно изкривяване на данните на най-малките централи в посока нагоре, но това не изкривява значително цялостната картина. Трябва да се отбележи и факта, че става въпрос за летен месец и производството на енергия от слънцето е много по-голямо от средногодишното. През зимата това производство вероятно ще е наполовина или по-малко.

От таблиците по-горе могат да се направят много изводи относно това, как е разпределено производството по видове източници на енергията, по групи месечно производство и т.н.

Това, което най-много бие на очи е:

- 34% от централите произвеждат до 20 мвтч месечно, което представлява 1% от общото месечно производство от ВЕИ. Става въпрос за 384 обекта, от които 330 са фотоволтаици.

- Между 20 и 100 мвтч месечно произвеждат 331 централи (30% от ВЕИ централите) като общият им принос в производството от ВЕИ е 5%. От тях 2/3 са фотоволтаици.

- Ако се приеме, че тези 2 групи са именно малкия бизнес, който по една или друга причина е решил да инвестива във ВЕИ то равносметката е: 715 централи (от общо 1 122 - 64% от всичките), които произвеждат общо 18 712 мвтч електроенергия. 6% от общото количество енергия от ВЕИ.

- На другият полюс са 2 централи (1 вятърна и 1 фотоволтаична), които произвеждат общо над 37 хил. мвтч или 13% от общата енергия от ВЕИ. Това са наистина големи инвеститори, но са производители на 2 пъти повече енергия от всичките малки централи в страната.

- Ако добавим следващата група, в която влизат още 2 големи централи, то равносметката е, че четирите най-големи ВЕИ централи произвеждат над 50 хил. мвтч ел. енергия, което е 18% от общото ВЕИ производство.

- Другата група големи производители на енергия - 1000-5000 мвтч месечно включва 30 централи, които допринасят за 23% от ВЕИ производството.

- На практика излиза, че 34 централи произвеждат 41% от тока от ВЕИ. От тях 13 са водни (11% от производството) и цените им не са толкова високи. Две произвеждат ток от биомаса - 2% от произведената ВЕИ енергия. Техните цени са едни от най-високите. Тук попадат и 6-те най-големи вятърни централи, които са произвели 15% от тока. И на финала 13 фотоволтаични централи, които са произвели 14% от електроенергията от ВЕИ. Техните цени отново са сравнително високи.

- При най-проблемния за управляващите и ДКЕВР вид енергия фотоволтаичната най-малките (до 20 мвтч месечно) произвеждат 2% от фотоволтаичната ел. енергия и 1% от целия ВЕИ микс. Това са 330 централи или 29% от всичките от този вид. Най-големите (над 1000 мвтч месечно) произвеждат 29% от тока от слънце и 13% от ВЕИ енергията. Това са 13 на брой централи (1% от общия брой). Средните като производство фотоволтаични централи (100-1000 мвтч) са 208 и произвеждат 62% от тока от слънце.

В този смисъл едно решение за премахване на таксите за достъп и запазване на цените за тези производители би имало много повече положителни ефекти, отколкото отрицателни за системата като цяло.

Абонамент за:

Публикации (Atom)